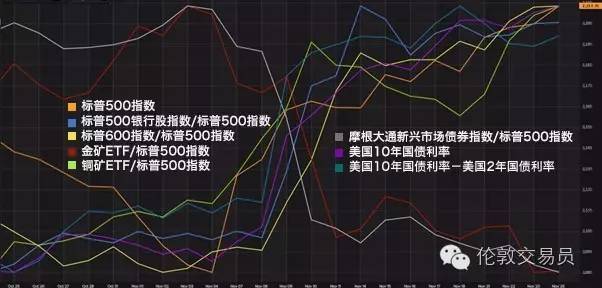

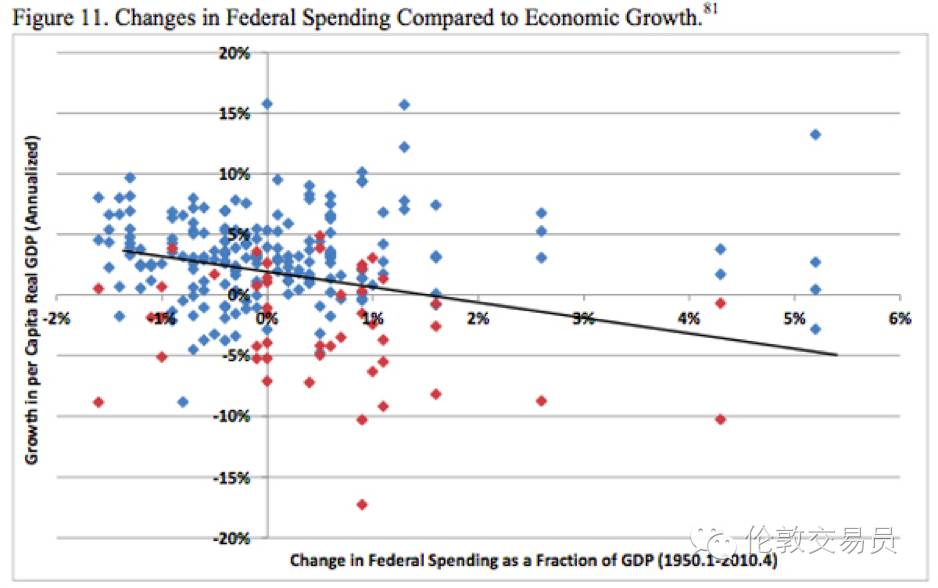

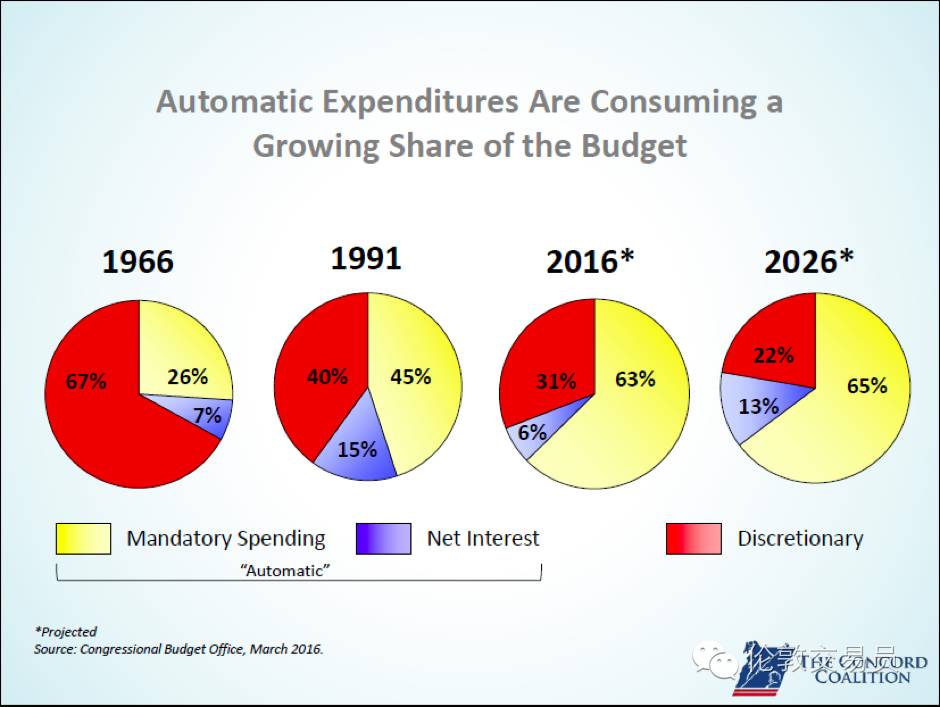

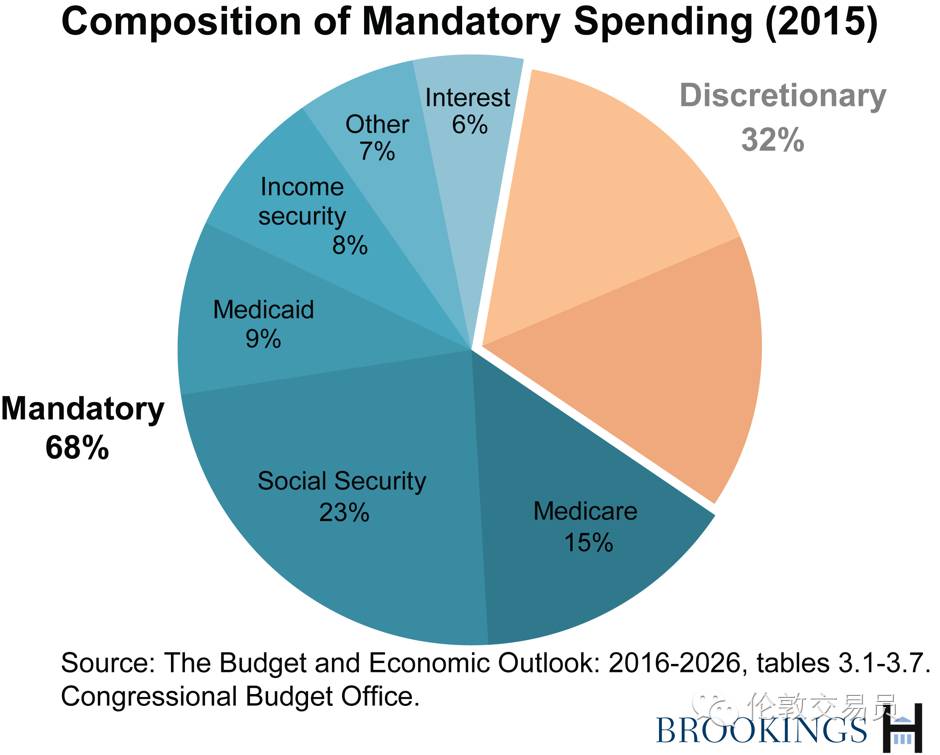

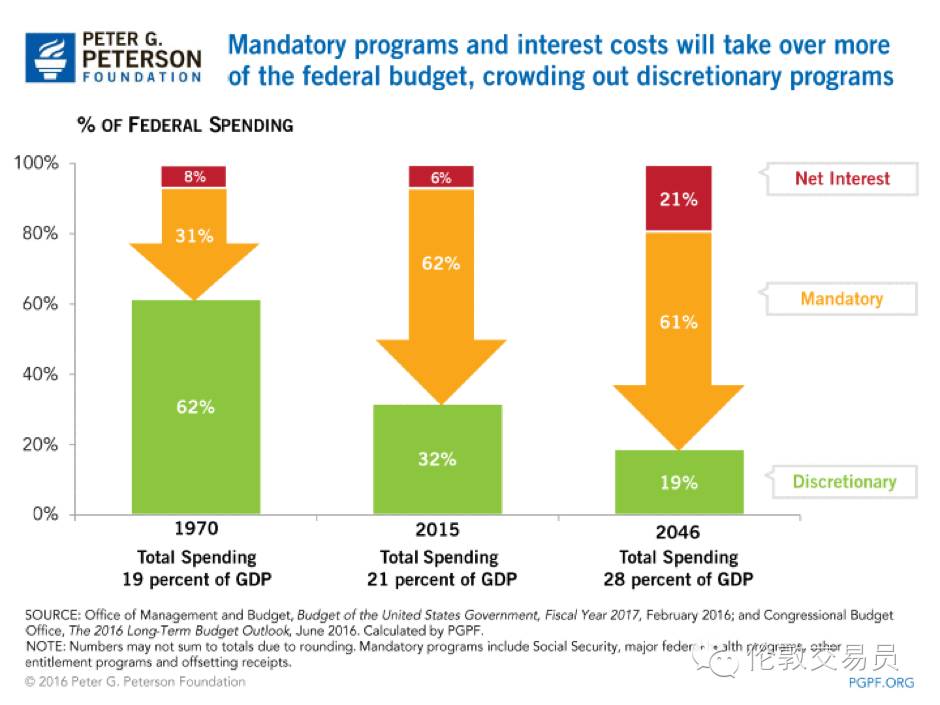

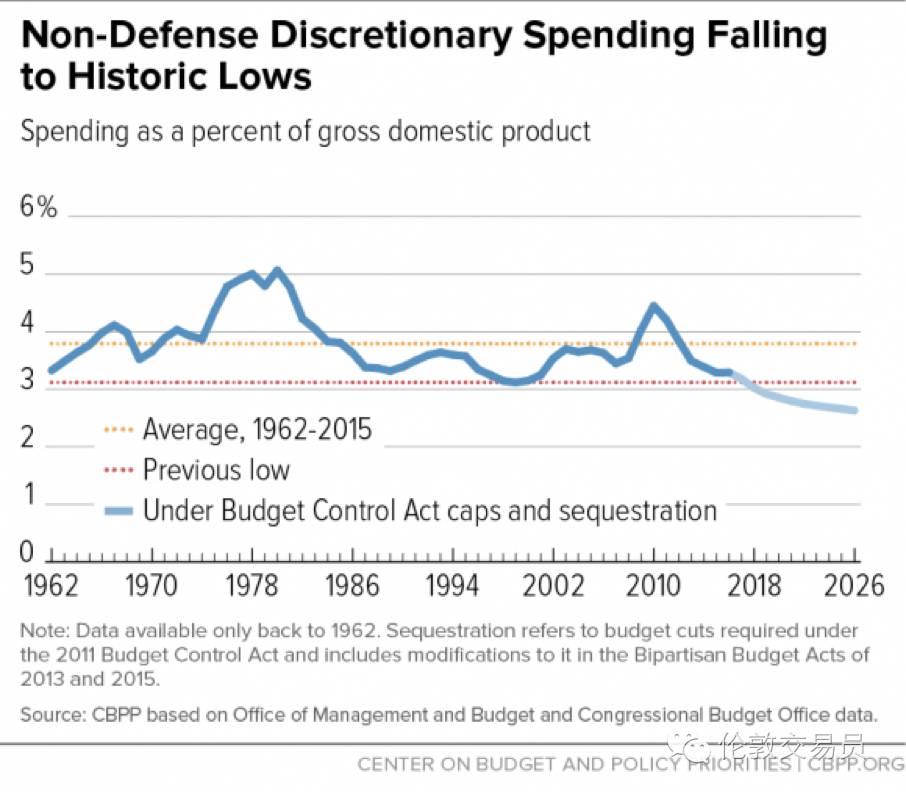

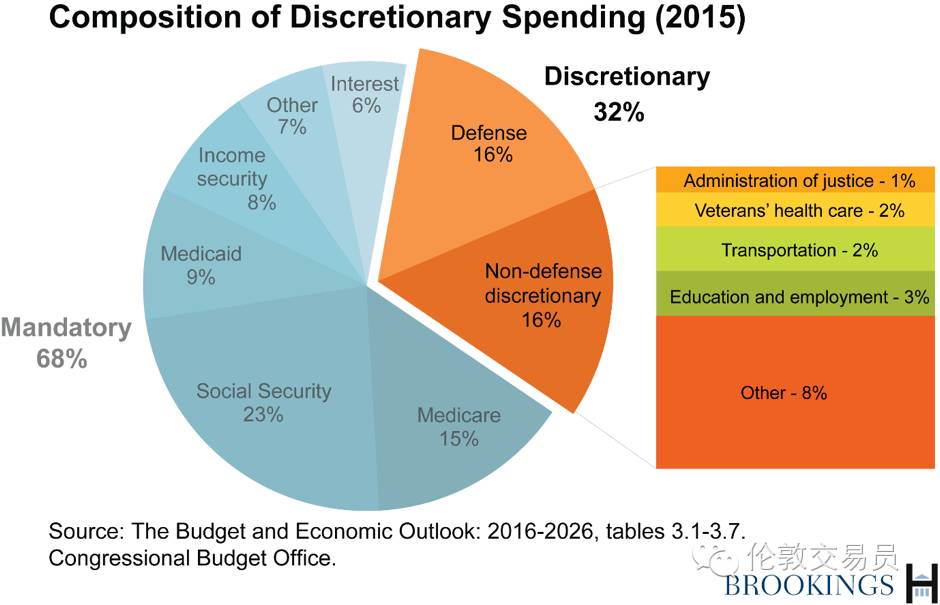

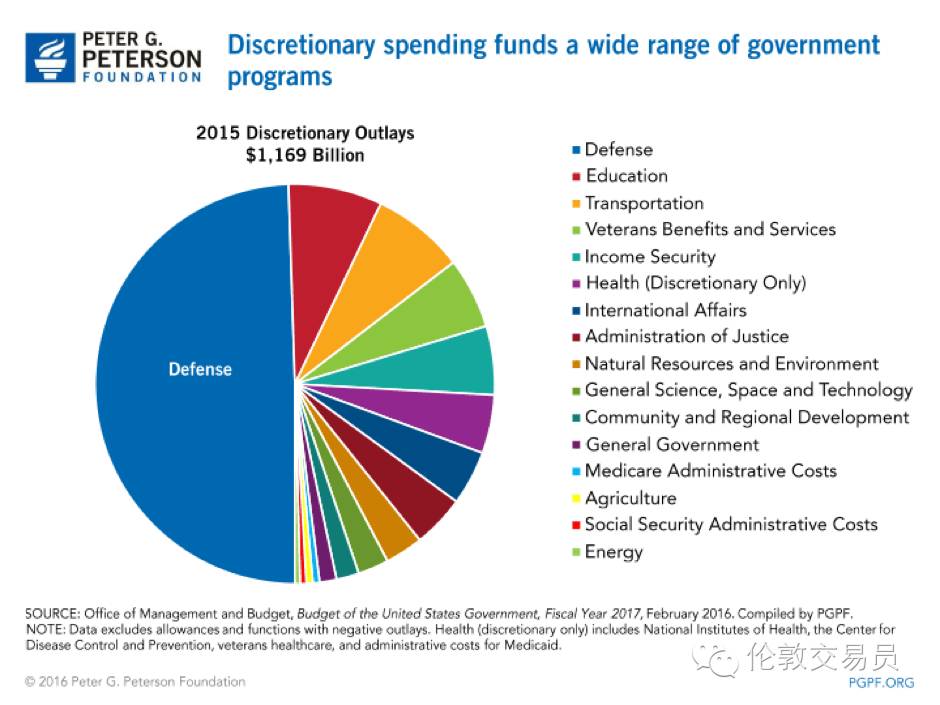

这个专栏更新的频率取决于市场,不会为了更新而更新。我们关心中长期的不对称机遇和风险。 人的注意力是有限的。这个专栏的读者大多都是社会精英,在这个信息过载的互联网时代,我不希望无故占用各位宝贵的时间精力,有且仅有充足理由时才会发文。 事实上,回看一个月以前的几篇文章,其所提出的交易机会都获得了不菲的回报,它们即使放到现在也依然成立。 虽然中长期内或保持乐观(走一步看一步),我们决定暂时退出自己提出的"特朗普交易" --【拒绝马后炮】前“川普时代”的金融机遇; 【美国大选】惊人的谷歌数据暗藏哪些市场机遇? 在伦敦交易员开启了‘特朗普交易’之后的三周时间里,发达国家的金融市场经历了一轮极端乐观的上涨趋势(Risk-on),即使美国经济犹如一艘巨轮,其航向并不会在近期内发生任何改变。 在过去两周的风险复苏(Risk On)行情里,我们见证了金融资产历史性的价格变动: - 小盘股(如标普600和罗素2000指数)在两周内整体上涨超过15% - 银行股(尤其是利率曲线敏感型的美国银行)在大选后整体上涨近 20%。历史上,只有在刚走出金融危机低谷的2009年3月才堪比此行情。 - 金矿股(在过去四周内跌幅超15%)只有在08年金融危机见底反弹时才经历过类似行情。 - 市场利率,美国十年国债利率上涨超过20%达到2.4%,另外利率曲线(10-2)快速陡峭。 同样的,市场间的资金流动也是历史性的: - 新兴市场:投资者从新兴市场快速抽出了有史以来最大规模的投机资金。 - 美国股票基金:236亿美元的新增资金涌向了美国股票基金,这是历史上第二大单周流入规模。 - 美国股票ETFs:美国股票类ETFs在今年增加了1000亿美元的规模,但有三分之一都发生在大选结束后的一周以内。 - 债券:债券牛市随着大选过后的利率飙涨彻底终结,并出现了短期内的超卖现象。投资者在大选结束的一周之内从债券基金内抽出了近200亿美元,是EPFR Global开始记录该数据以来的历史第二大规模的资金流出。 Too Soon, Too Fast. 以上市场反应皆建立在特朗普能在短期内通过财政改革使美国经济这一巨轮转向的基础上,但事实会按此剧情发展吗? 在上期文章中,我们有提到一个政权的征税能力体现了其行政效率的高低。17-18世纪时期,推崇"拔最多的鹅毛听最少的鹅叫"的英荷资产阶级政权利用政府服务创新 (如用股票印花税、房产交易税替代过去的"窗户税") ,其征税效率远高于作为竞争对手的西班牙及神圣罗马帝国。 相比起那些名义上征收超高所得税率但实际上对于世家们的隐形财富无可奈何的欧洲政府,有底气对公民进行全球征税的美帝联邦政府薅公民鹅毛的能力固然高。 不过,纵使是一只肥鹅,其可供薅走的鹅毛总是有限的(本期内容)。而且薅毛人也有自己的利益死角(下期内容)。 特朗普声称的扩大基建支出、降低税收的积极财政政策(即举债加杠杆)使得投资人对未来美国的经济增速感到乐观,开启了此轮投机热潮。 但是,从历史数据上看,美国财政支出并不能像新兴市场国家那样作为经济领先指标(Leading Economic Indicators)的重要一环。从下图可知,自1950年以来,美国联邦财政支出与真实人均GDP的增长并无显著正相关。 即使我们假设控制参众两院及总统宝座的共和党人能顺利通过特朗普方案,其支出法案最早也只能在2017年4月通过,其税务改革在理论上的最早立法时间也得等到2017年9月。 其次,从法案通过到财政政策的落实也是需要相当长时间,且财政支出所能撬动的经济增长(即经济乘数,Economic Multipliers)也是未知。 更重要的是,特朗普打算用于积极财政政策的鹅毛又能从哪里薅? 目前,大多数美国联邦支出都将用于包括社保、医疗在内的法定强制支出(MandatorySpending),可自由支配支出(Discretionary Spending)只占联邦年度财政开支的一小部分。 虽然共和党主导的政府会尝试限制社保、医疗在内的强制性支出的增长速度,但受制于人口结构和政策惯性,很难在短期内逆转强制支出和自由支出的比例(大约2:1)。 如上图所示,美国联邦政府每年可自由支配的财政开支逐年降低,从1966年的67%降至2016年的31%。 以上为美国联邦政府2015财年支出的解剖图。从中可以看出,美国财政支出的68%都属于法定强制性的,基本用于非生产性的福利开支和利息支出;只有剩下的32%是可供当年联邦政府自由支配。 随着美国人口结构的变化及随之加大的福利开支,虽然美国财政支出占GDP比重呈上升趋势(上图),于2015年达到GDP的21%;但联邦政府可自由支配的部分却创历史新低(下图),仅略高于GDP的3%。 而且,在剩下的占联邦总支出32%的可自由支配财政里,有一半左右(总支出的16%)被用于国防及军费开支。 而剩下的这部分理论上可由当年联邦政府自由处置的财政支出,还有一大部分都是包括联邦教育、司法、行政、国际关系在内"准强制性"开支。余下的那小部分开支即使大幅增加预算也很难对美国经济有质的影响。 特朗普通过"节流"来加大基建开支的余地非常小,而这不应该是可能到来的特朗普改革的核心部分。 下一期,我们将详细分析美国财政体系的"开源"部分,并探索在利益集团面前,特朗普改革的可能性和可能效果。 为回馈各位读者的长期支持,之前伦敦君有承诺在年底前的每一篇文章末尾都附一篇知名投行的2017展望研报,上期是高盛,今天轮到了巴克莱。感兴趣的读者请直接在微信后台回复:巴克莱获取下载链接。 |

小黑屋|在路上

( 蜀ICP备15035742号-1 )

GMT+8, 2026-7-10 22:33

Copyright 2015-2026 djqfx