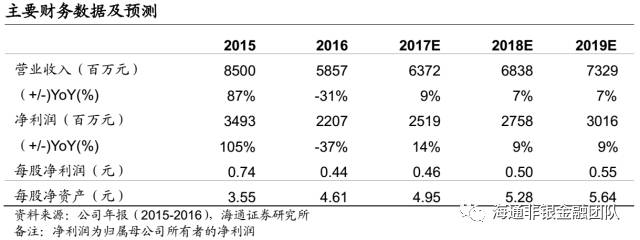

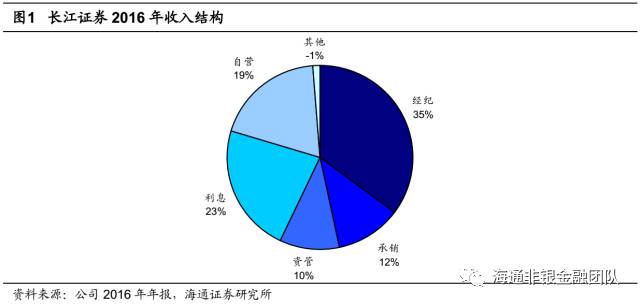

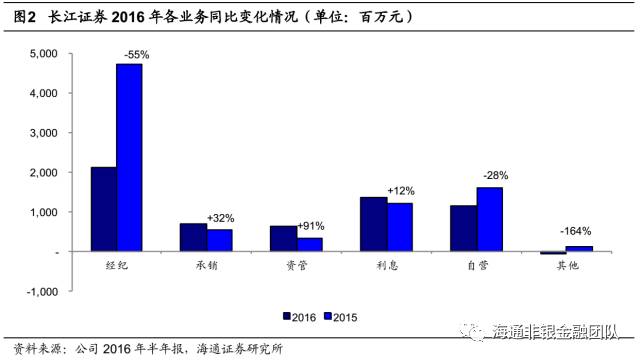

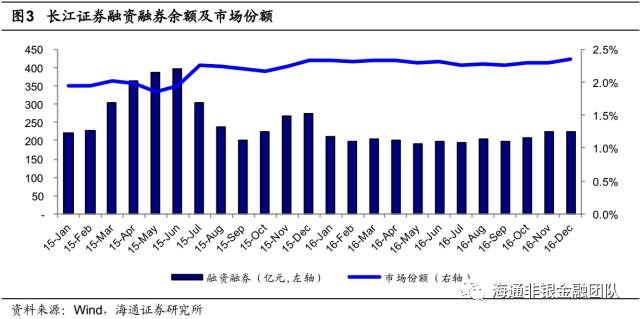

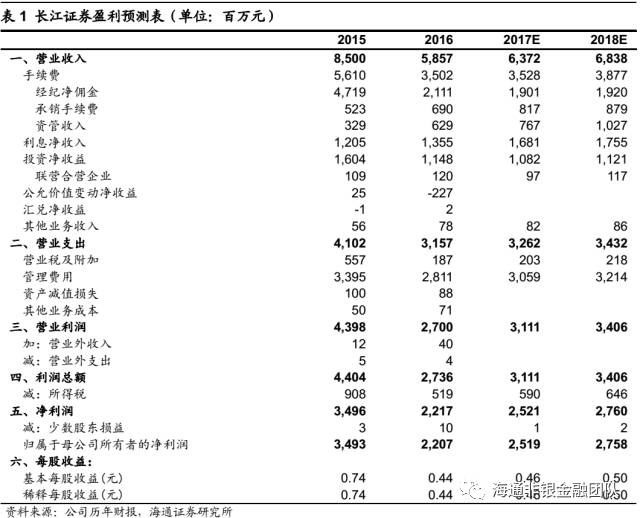

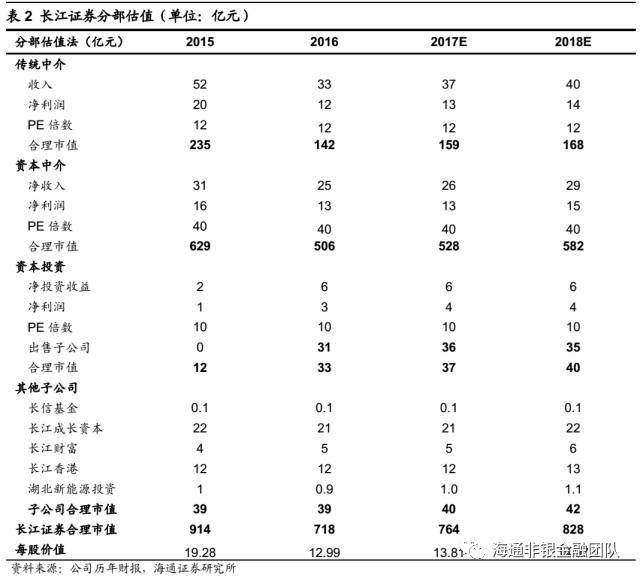

投资要点 业务多元化程度提升,抗风险能力增强,收入结构明显优化。稳步推进互联网理财平台建设,充分发挥移动端客户引流功能。定增后资本实力大幅提升。目标价13.81元,维持“买入”评级。 【事件】长江证券2016年全年实现营业收入58.57亿元,同比降31%;实现归母净利润 22.07 亿元,同比下降37%;对应EPS 0.44元。 截至2016年12月末,公司总资产 1070.95 亿元,同比上升7%;净资产255.14亿元,同比上升52%,对应BVPS 4.61元。 互联网金融+研究助力公司经纪业务大跃进。公司经纪业务市占连续三年增长,2016 年实现股基交易额5.06万亿元,市场份额1.82%,排名第16 位,同比增长0.11个点。公司经纪业务持续增长主要受益于:1)互联网金融战略,持续优化公司互联网平台,同时积极开拓线上渠道,2016年累计通过第三方引流26万户。此外公司与奇虎360签署战略合作,预计未来在引流、智能投顾等方面有较大进展。2)公司高度重视研究驱动策略,在研究团队方面不断加大投入,研究实力显著上升,支撑公司在机构业务、财富管理业务上快速转型。实现经纪业务21.11亿元,同比下滑55%。 布局全国,深耕湖北,积极推进大投行业务。公司2016年完成IPO5个,募集资金15.27亿元;再融资7个,募集资金93.71亿元。债券承销35个,募资341.9亿元。公司新三板居于行业前列,积极推进大投行业务创新,在一系列新型债券品种上实现创新。公司在布局全国的同时,持续推进深耕湖北的战略,与省内多家国有集团、企事业单位签署战略合作。2016年省内充分发挥投行及新三板优势,股债承销合计295亿元,推荐新三板企业30家。实现投行收入6.9亿元,同比+32%,其中财务顾问2.6亿元。 资管收入占比大幅增长,积极探索ABS。公司2016年末资管规模突破千亿,同比增长69%,其中定向资管497亿元,同比增长112%;集合资管524亿元,同比增长37%。公司加强产品创新,推出以新股申购为特色的系列产品。2016年公司完成国内首单传统报货REITs产品发行,为公司探索ABS打下基础。实现资管收入6.28亿元,同比增长91%。 定增后资本实力显著增强,公司业务规模及营收飞速增长。2016年公司定增募集资金82.69亿元,同时通过发行公司债、次级债及收益凭证等方式补充资本金,公司两融在市场环境不佳的情况下,市占率保持稳定增长,同时股票质押规模进一步扩张,投入产出效率进一步提升。截止2016年末,公司两融余额223亿元,市场份额2.4%。 【投资建议】预计公司2017年EPS为0.46元。使用分部估值法得出目标价13.81元,对应2017E P/E 30.3x,对应2017EP/B2.79x,维持“买入”评级。 【海通非银金融团队报告汇总】 1、行业深度报告: (1)证券行业深度报告: 财富管理、资管的下一城?——证券行业2017年策略报告日本证券行业的荣与殇——日本非银金融调研系列之一 靠天吃饭亟需转型,差异化提升竞争地位 ——证券行业2016年半年报回顾暨四季度投资策略NBV增速创下新高,期待未来转型红利——保险行业2016年半年报回顾暨四季度投资策略 (2)保险行业深度报告: 大风起兮云飞扬,估值提升通道开启——保险行业2016业绩前瞻暨春季投资策略 详解万能险与险资举牌的前世今生——监管思路明确,万能险无序发展时代结束 (3)多元金融行业深度报告 信托行业深度报告:从“量变”到“质变”,信托业再次迎来发展机遇 大数据+AI,金融科技改变世界——非银行业2017年策略报告 多元金融报告:租赁行业潜力巨大,政策护航和资产证券化助力成长 2、公司深度报告 新华保险(601336):凤凰涅槃正当时——新一轮的价值转型成果可期,利差预期改善可提升公司估值 中国太保(601601):专注保险,两翼齐飞——寿险价值转型典范,产险承保盈利改善 越秀金控(000987)首次覆盖:地方金控布局初具雏形,新设广东第二家 AMC,未来或仍有资产注入 新股华安证券:安徽老牌券商,地域优势较强 |

小黑屋|在路上

( 蜀ICP备15035742号-1 )

GMT+8, 2026-8-4 11:04

Copyright 2015-2026 djqfx